Описание

Ситуационная (практическая) задача № 1

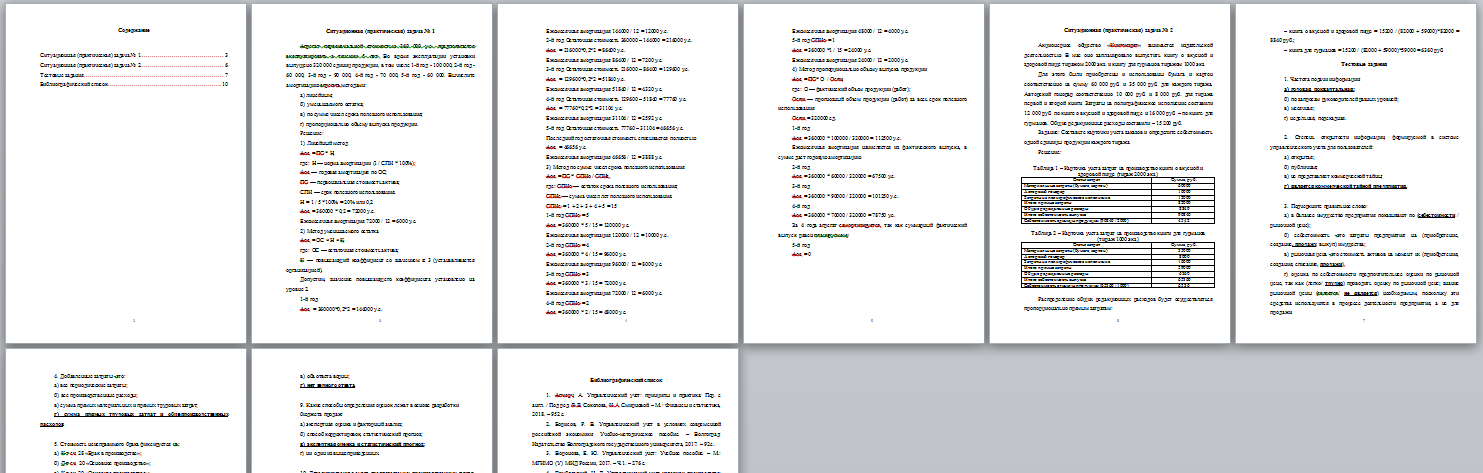

Aгрегат первоначальной стоимостью 360 000 у.е. предполагается эксплуатировать а течении 5 лет. Во время эксплуатации установки выпущено 320 000 единиц продукции, в том числе 1-й год — 100 000, 2-й год — 60 000, 3-й год — 90 000, 4-й год — 70 000, 5-й год — 60 000. Вычислите амортизацию aгрегата методами:

а) линейным;

б) уменьшаемого остатка;

в) по сумме чисел срока полезного использования;

г) пропорционально объему выпуска продукции.

Ситуационная (практическая) задача № 2

Акционерное общество «Книгоиздат» занимается издательской деятельностью. В мае оно запланировало выпустить книгу о вкусной и здоровой пище тиражом 2000 экз. и книгу для гурманов тиражом 1000 экз.

Для этого были приобретены и использованы бумага и картон соответственно на сумму 60 000 руб. и 35 000 руб. для каждого тиража. Авторский гонорар соответственно 10 000 руб. и 8 000 руб. для тиража первой и второй книги. Затраты на полиграфическое исполнение составили 12 000 руб. по книге о вкусной и здоровой пище и 16 000 руб. – по книге для гурманов. Общие редакционные расходы составили – 15 200 руб.

Задание: Составьте карточки учета заказов и определите себестоимость одной единицы продукции каждого тиража

Тестовые задания

1. Частота подачи информации:

а) годовая, поквартальная;

б) по запросам руководителей разных уровней;

в) месячная;

г) недельная, подекадная.

2. Степень открытости информации, формируемой в системе управленческого учета для пользователей:

а) открытая;

б) публичная;

в) не представляет коммерческой тайны;

г) является коммерческой тайной предприятия.

3. Подчеркните правильное слово:

а) в балансе имущество предприятия показывают по (себестоимости / рыночной цене);

б) себестоимость -это затраты предприятия: на (приобретение, создание, продажу, выкуп) имущества;

в) рыночная цена -это стоимость активов на момент их (приобретения, создания, списания, продажи),

г) оценка по себестоимости предпочтительнее оценки по рыночной цене, так как (легко/ трудно) проводить оценку по рыночной цене; знание рыночной цены (является/ не является) необходимым, поскольку эти средства используются в процессе деятельности предприятия, а не для продажи.

4. Добавленные затраты -это:

а) все периодические затраты;

б) все производственные расходы;

в) сумма прямых материальных и прямых трудовых затрат;

г) сумма прямых трудовых затрат и общепроизводственных расходов.

5. Стоимость неисправимого брака фиксируется на:

а) К-т сч. 28 «Брак в производстве»;

б) Д-т сч. 20 «Основное производство»;

в) К-т сч. 20 «Основное производство»;

г) Д-т сч. 28 «Брак в производстве»,

6. На какой счет списывается себестоимость работ и оказанных услуг внутренним подразделениям, выделенным нa отдельные балансы:

а) Д-т сч. 79 «Внутрихозяйственные расчеты»;

б) Д-т сч. 99 «Прибыли и убытки»;

в) Д-т сч. 90 «Продажи»;

г) Д-т сч. 84 «Нераспределенная прибыль (непокрытый убыток)»?

7. Основой калькулирования себестоимости выступают:

а) отраслевые методические указания по планированию, учету и калькулированию;

б) нормы и нормативы затрат;

в) классификация затрат;

г) полнота включения затрат в себестоимость.

8. Фактические затраты могут быть:

а) полезными в прогнозировании будущих затрат;

б) релевантными при решении о будущем;

в) оба ответа верны;

г) нет верного ответа.

9. Какие способы определения оценок лежат в основе разработки

бюджета продаж:

а) экспертная оценка и факторный анализ;

б) способ корректировок, статистический прогноз;

в) экспертная оценка и статистический прогноз;

г) ни один из вышеприведенных.

10. Детализированная смета предполагаемых производственных затрат, отличных от затрат прямых материалов и прямых затрат труда, которые должны иметь место для выполнения плана производства в будущем периоде, есть:

а) бюджет общих и административных расходов;

б) общий бюджет;

в) бюджет общепроизводственных расходов;

г) бюджет капитальных расходов

Библиографический список