Описание

Задание 1

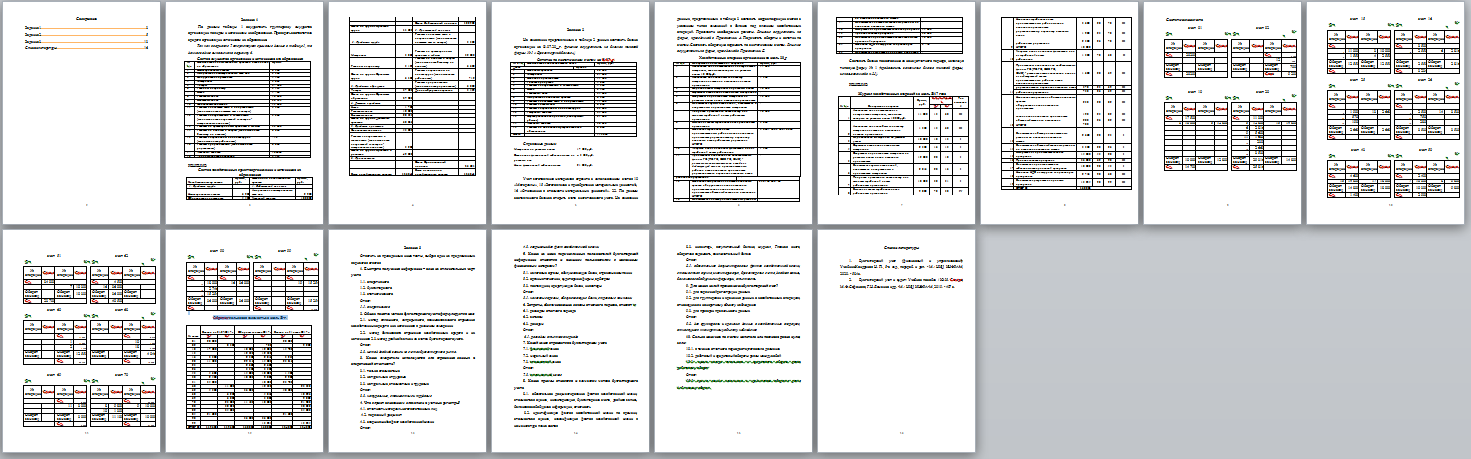

По данным таблицы осуществить группировку имущества организации по видам и источникам их образования. Проверить соответствие средств организации источникам их образования.

Состав имущества организации и источников его образования

№ п/п Наименование хозяйственных средств и источников их образования Сумма

1 Нематериальные активы 6 900

2 Амортизация нематериальных активов 2 920

3 Оборудование к установке 4 480

4 Материалы 3 003

5 Товары 57 500

6 Расходы на продажу 3 125

7 Касса 1 700

8 Расчетные счета 10 000

9 Валютные счета 20 533

10 Финансовые вложения 45 800

11 Расчеты с поставщиками и подрядчиками (задолженность поставщикам за товары) 3 500

12 Расчеты с покупателями и заказчиками (задолженность покупателей за товарно-материальные ценности) 3 200

13 Расчеты по краткосрочным кредитам и займам 32 200

14 Расчеты по налогам и сборам (задолженность бюджету по налогам) 6 600

15 Расчеты с персоналом по оплате труда (задолженность работникам) 712

16 Расчеты с учредителями (задолженность учредителям) 6 880

17 Уставный капитал 100000

18 Доходы будущих периодов 3 429

Задание 2

На основании представленных в таблице 2 данных составить баланс организации на 01.07.20__г. (решение осуществить на бланках типовой формы № 1 « Бухгалтерский баланс»)

Остатки по синтетическим счетам на 01.07._г.

Составить баланс по состоянию на конец отчетного периода, используя типовую форму № 1 (продолжить заполнение бланка типовой формы, использованной в п.2.1).

Составить оборотно-сальдовую ведомость за июль 20-г.

Задание 3

Ответить на приведенные ниже тесты, выбрав один из предложенных вариантов ответов

1. Быстрота получения информации – одна из отличительных черт учета

1.1. оперативного

1.2. бухгалтерского

1.3. статистического

2. Общее понятие метода бухгалтерского учета формулируется как:

2.1. метод сплошного, непрерывного, взаимосвязанного отражения хозяйственных средств и их источников в денежном измерении

2.2. метод балансового отражения хозяйственных средств и их источников 2.3. метод двойной записи на счетах бухгалтерского учета.

3. Какие измерители используются для отражения данных в оперативной отчетности?

3.1. только стоимостные

3.2. натуральные и трудовые

3.3. натуральные, стоимостные и трудовые

4. Что служит основанием для записи в учетные регистры?

4.1. отчетность материально-ответственных лиц

4.2. первичный документ

4.3. свершившийся факт хозяйственной жизни

5. Какие из ниже перечисленных пользователей бухгалтерской информации относятся к внешним пользователям с косвенным финансовым интересом?

5.1. налоговые органы, обслуживающие банки, страховые компании

5.2. органы статистики, аудиторские фирмы, арбитраж

5.3. поставщики, кредитующие банки, инвесторы

6. Затраты, обеспечивающие доходы отчетного периода, относят к:

6.1. расходам отчетного периода

6.2. активам

6.3. доходам

7. Какой износ отражается в бухгалтерском учете

7.1. физический износ

7.2. моральный износ

7.3. стоимостной износ

8. Какие приемы относятся к элементам метода бухгалтерского учета

8.1. обязательное документирование фактов хозяйственной жизни, стоимостная оценка, инвентаризация, бухгалтерские счета, двойная запись, балансовое обобщение информации, отчетность

8.2. идентификация фактов хозяйственной жизни по времени, стоимостная оценка, классификация фактов хозяйственной жизни в номенклатуре плана счетов

8.3. инвентарь, вступительный баланс, журнал, Главная книга, оборотная ведомость, заключительный баланс

9. Для каких целей предназначен бухгалтерский счет?

9.1. для первичной регистрации данных

9.2. для группировки и хранения данных о хозяйственных операциях, относящихся к конкретному объекту наблюдения

9.3. для проверки правильности данных

10. Сальдо конечное по счетам капитала или пассивов равно нулю, если:

10.1. в течение отчетного периода отсутствовало движение

10.2. дебетовый и кредитовый обороты равны между собой

10.3. сумма сальдо начального и кредитового оборота равна дебетовому оборот

Список литературы