Описание

Ситуационная (практическая) задача № 1

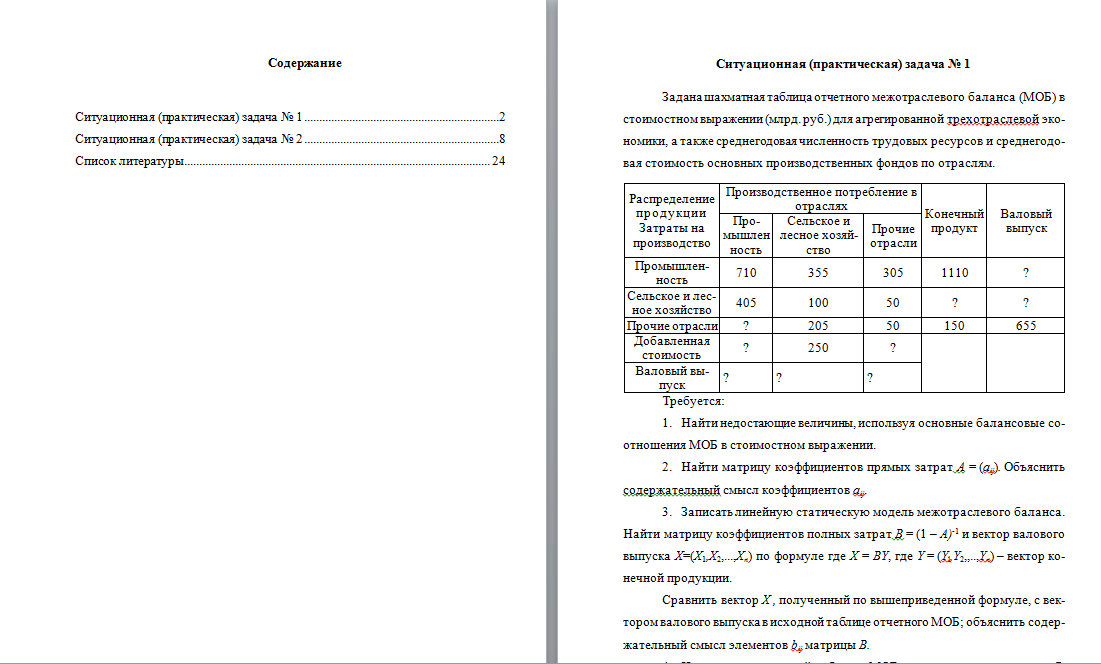

Задана шахматная таблица отчетного межотраслевого баланса /МОБ/ в стоимостном выражении в стоимостном выражении (млрд. руб.) для агрегированной трехотраслевой экономики, а также среднегодовая численность трудовых ресурсов и среднегодовая стоимость основных производственных фондов по отраслям.

| Распределение продукции

Затраты на производство |

Производственное потребление в отраслях | Конечный продукт | Валовый выпуск | ||

| Промышленность | Сельское и лесное хозяйство | Прочие отрасли | |||

| Промышленность | 710 | 355 | 305 | 1110 | ? |

| Сельское и лесное хозяйство | 405 | 100 | 50 | ? | ? |

| Прочие отрасли | ? | 205 | 50 | 150 | 655 |

| Добавленная стоимость | ? | 250 | ? | ||

| Валовый выпуск | ? | ? | ? | ||

Требуется:

1. Найти недостающие величины, используя основные балансовые со-отношения МОБ в стоимостном выражении.

2. Найти матрицу коэффициентов прямых затрат А = (aij). Объяснить содержательный смысл коэффициентов aij.

3. Записать линейную статическую модель межотраслевого баланса. Найти матрицу коэффициентов полных затрат В = (1 – А)-1 и вектор валового выпуска X=(Х1,Х2,…,Хn) по формуле где X = BY, где Y = (Yl,Y2,,..,Yn) – вектор конечной продукции. Сравнить вектор X , полученный по вышеприведенной формуле, с век-тором валового выпуска в исходной таблице отчетного МОБ; объяснить содержательный смысл элементов bij матрицы В.

4. На основе шахматной таблицы МОБ и матрицы полных затрат В, Полученный определитель не равен нулю, полученной в п. 1.3., рассчитать вектор валовых выпусков отраслей в плановом периоде, если конечная продукция промышленности должна увеличиться на 8%, сельского и лесного хозяйства – на 5%, прочих отраслей – на 7% (предполагается, что матрица коэффициентов прямых затрат в плановом периоде остается неизменной). Составить шахматную таблицу МОБ в плановом периоде.

Ситуационная (практическая) задача № 2

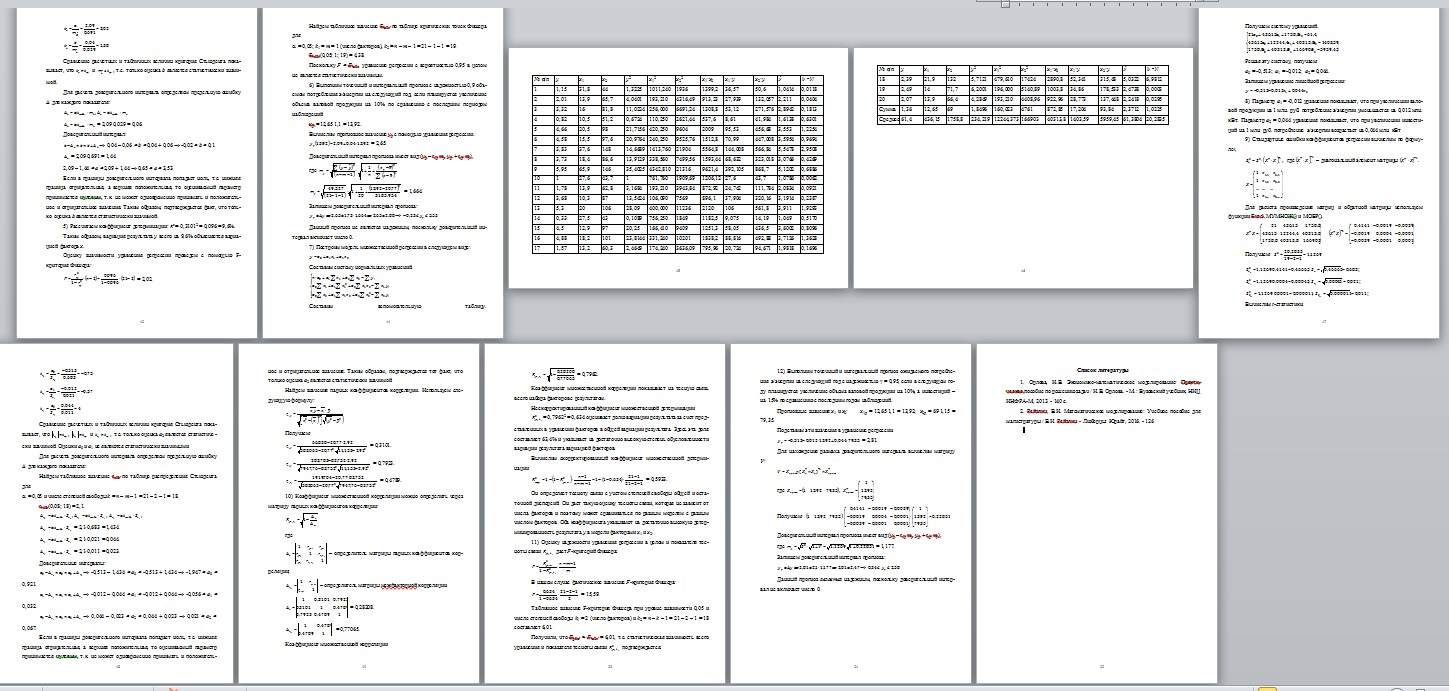

Имеются данные о потреблении электрической энергии, объемах вало-вой продукции и объемах инвестиций за несколько лет в цветной металлургии по одному из крупных регионов РФ, которые приведены в следующей таблице:

| Годы | Валовая продукция (млн. руб.) | Инвестиции (млн. руб.) | Потребление э/энергии (млн. кВт) |

| 1991 | 31,8 | 44 | 1,15 |

| 1992 | 13,9 | 65,7 | 2,01 |

| 1993 | 16 | 81,8 | 3,32 |

| 1994 | 10,5 | 51,2 | 0,82 |

| 1995 | 20,5 | 98 | 4,66 |

| 1996 | 15,5 | 97,6 | 4,58 |

| 1997 | 37,6 | 148 | 3,83 |

| 1998 | 18,4 | 86,6 | 3,73 |

| 1999 | 65,9 | 146 | 5,95 |

| 2000 | 27,6 | 43,7 | 1 |

| 2001 | 13,9 | 62,8 | 1,78 |

| 2002 | 10,3 | 87 | 3,68 |

| 2003 | 20 | 106 | 5,3 |

| 2004 | 27,5 | 43 | 0,33 |

| 2005 | 12,9 | 97 | 4,5 |

| 2006 | 18,2 | 101 | 4,88 |

| 2007 | 13,2 | 60,3 | 1,57 |

| 2008 | 21,9 | 132 | 2,39 |

| 2009 | 14 | 71,7 | 2,49 |

| 2010 | 13,9 | 66,4 | 2,07 |

| 12,65 | 69 | 1,36 |

Требуется:

1. Построить корреляционное поле между объемом валовой продукции (X1) и объемом потребления э/энергии (Y). Выдвинуть гипотезу о тесноте и виде зависимости между показателями X1 и Y.

2. Оценить тесноту линейной связи между объемом валовой продукции и объемом потребления э/энергии с надежностью 0,95.

3. Рассчитать коэффициенты линейного уравнения регрессии для зависимости объема потребления э/энергии от объема валовой продукции.

4. Проверить статистическую значимость параметров уравнения регрессии с надежностью 0,9 и построить для них доверительные интервалы.

5. Рассчитать коэффициент детерминации. С помощью F -критерия Фишера оценить статистическую значимость уравнения регрессии с надежностью 0,95.

6. Дать точечный и интервальный прогноз с надежностью 0,9 объемом потребления э/энергии на следующий год, если планируется увеличение объема валовой продукции на 10% по сравнению с последним периодом наблюдений.

7. Методом наименьших квадратов найти оценки коэффициентов линейной регрессионной модели зависимости объема потребления э/энергии от объемов валовой продукции и инвестиций в цветной металлургии данного региона РФ.

8. На основе построенной модели провести содержательный экономический анализ зависимости объема потребления э/энергии от объемов валовой продукции и инвестиций.

9. Проверить значимость коэффициентов регрессионной модели зависимости объема потребления э/энергии от объемов валовой продукции и инвестиций при надежности =0,9, построить доверительные интервалы для коэффициентов регрессионной модели с надежностью =0,95.

10. Рассчитать коэффициент множественной детерминации и дать его содержательную интерпретацию. Рассчитать скорректированный коэффициент множественной детерминации.

11. С помощью критерия Фишера проверить адекватность множественной линейной модели имеющимся данным с надежностью = 0,95.

12. В следующем году планируется увеличение объема валовой продукции на 10%, а инвестиций – на 15% по сравнению с последним годом наблюдений. Дать точечный и интервальный прогноз ожидаемого потребления э/энергии на следующий год с надежностью = 0,95.

Список литературы