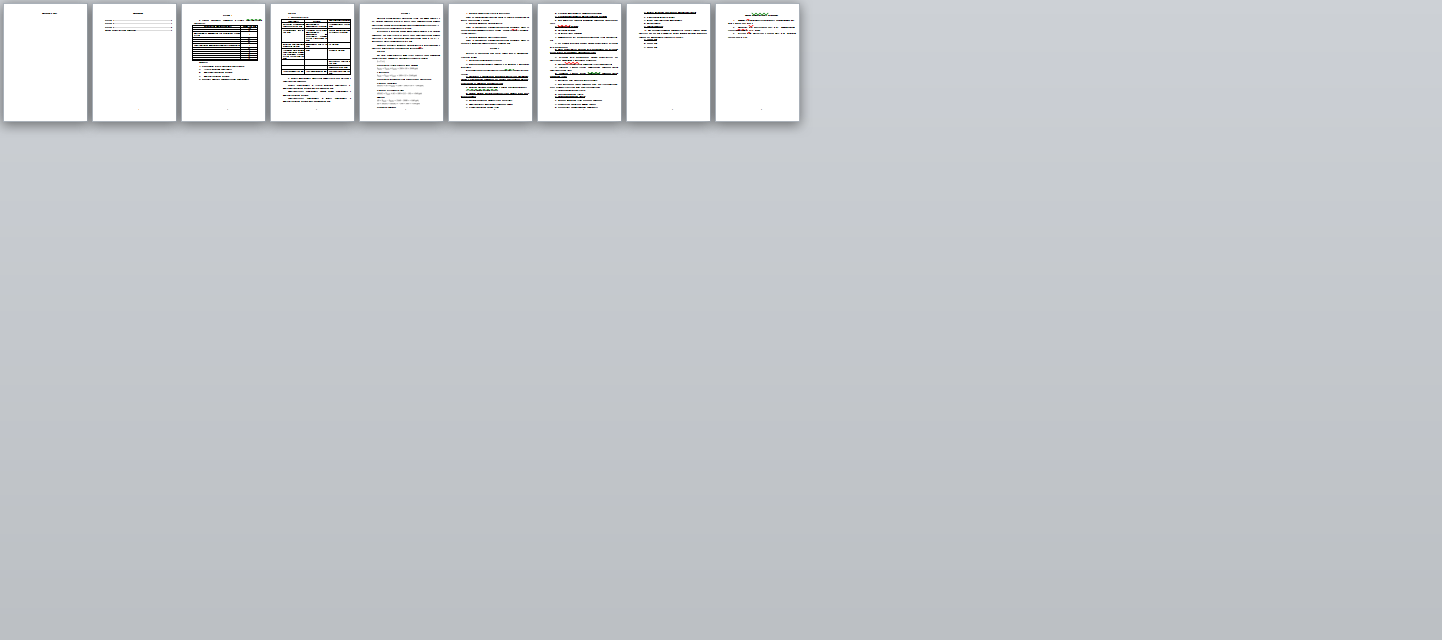

Описание

В таблице содержится информация о затратах производственного предприятия.

| Наименование произведенных затрат | Сумма, тыс. руб. |

| Затраты сырья и материалов на производство продукции | 180 |

| Заработная плата рабочих, обслуживающих оборудование | 18 |

| Страховые взносы от заработной платы рабочих, обслуживающих оборудование (по действующей тарифной ставке) | ? |

| Топливо и энергия на технологические цели | 25 |

| Цеховые расходы | 45 |

| Заработная плата основных производственных рабочих | 20 |

| Страховые взносы от заработной платы основных производственных рабочих (по действующей тарифной ставке) | ? |

| Содержание здания заводоуправления | 30 |

| Амортизация оборудования цеха | 8 |

| Командировочные расходы | 4 |

| Амортизация основных средств общехозяйственного назначения | 12 |

| Расходы на подготовку кадров | 12 |

| Расходы на участие организации в выставках | 10 |

| Расходы на сертификацию продукции | 15 |

Требуется:

1) сгруппировать затраты по следующим категориям:

а) затраты основного производства;

б) общепроизводственные расходы;

в) общехозяйственные расходы;

2) рассчитать цеховую и производственную себестоимость.

Задание 2

Согласно данным бюджета стандартных затрат, при объеме продаж в 8 ед. готовой продукции затраты на оплату труда производственных рабочих составляют 2 000 руб. Стандартное производственное время составляет 200 ч., а стандартная ставка заработной платы – 10 руб.

Фактически за отчетный период объем продаж составил 6 ед. готовой продукции, при этом затраты на оплату труда производственных рабочих составили 2 160 руб., фактическое производственное время – 180 ч., а фактическая ставка заработной платы – 12 руб.

Требуется рассчитать отклонения по трудозатратам за отчетный период и составить бухгалтерские записи по системе «стандарт-кост»

Задание 3

Ответить на приведенные ниже тесты, выбрав один из предложенных вариантов ответов:

1. Целью управленческого учета является:

а) определение себестоимости продукции и ее отражение в финансовой отчетности;

б) планирование деятельности организации и контроль за использованием активов;

в) подготовка и представление менеджерам организации достоверной, полной и своевременной информации для принятия управленческих решений, направленных на достижение целей организации.

2. Основные категории, используемые в системе управленческого учета:

а) активы, доходы, расходы, капитал;

б) доходы, расходы, место возникновения затрат, носитель затрат, центр ответственности;

в) место возникновения, носитель затрат, центр затрат.

3. Производственная себестоимость продукции состоит:

а) из производственных прямых затрат;

б) из цеховой себестоимости и коммерческих расходов;

в) из цеховой себестоимости и общехозяйственных расходов.

4. Если организация выпускает однородную продукцию, то учет следует вести:

а) попроцессным методом;

б) позаказным методом;

в) по центрам затрат и доходов.

5. Дифференциация баз распределения косвенных затрат предполагает, что:

а) для каждого отчетного периода должны использоваться различные базы распределения;

б) могут использоваться различные базы распределения для различных статей затрат и различных мест возникновения затрат;

в) различные базы распределения должны использоваться для составления нормативных и фактических калькуляций.

6. Система калькулирования по переменным затратам предполагает:

а) включение в оценку запасов произведенной продукции только производственных затрат;

б) включение в оценку запасов произведенной продукции только переменных затрат;

в) организация учета по центрам ответственности.

7. Если фактический выпуск продукции ниже, чем запланированный, какая категория затрат также будет ниже запланированной:

а) совокупные постоянные затраты;

б) удельные переменные затраты;

в) совокупные переменные затраты.

8. Величина переменных затрат на единицу продукции:

а) снижается при уменьшении объемов выпуска;

б) увеличивается при росте объемов производства;

в) остается неизменной при изменении объемов производства.

9. К финансовым бюджетам относят:

а) бюджет производственной себестоимости;

б) бюджет продаж;

в) прогнозный баланс.

10. При планировании объема производства – 12 000 шт. выручка должна составить 840 000 руб. С помощью метода «гибкого бюджета» определите выручку для объема продаж в количестве 10 000 шт.:

а) 700 000 руб.;

б) 800 000 руб.;

в) 840 000 руб.

Список использованных источников