Описание

Необходимо из предложенных вариантов ответа на вопрос теста выбрать единственно верный, по Вашему мнению.

1. Активы, полезные качества которых будут приносить выгоды организации в течение длительного периода (более года, или обычного операционного цикла предприятия, если он превышает один год, например, здания, оборудование, земельные участки, объекты природопользования, капитальные и иные долгосрочные вложения) называются в бухгалтерском учете:

(а) Внеоборотными активами;

(б) Оборотными активами;

(в) Доходами.

2. Первоначальная стоимость материалов, полученных в счет вклада в уставный (складочный) капитал определяется:

(а) исходя из их денежной оценки, согласованная учредителями (участниками) организации, если иное не предусмотрено законодательством РФ;

(б) рыночной стоимости на дату принятия материалов к учету;

(в) рыночной стоимости на дату подписания учредительного договора.

3. Выберите правильное утверждение:

(а) Сальдо по активному синтетическому счету всегда больше суммы остатков по всем аналитическим счетам, открытым к данному счету;

(б) Сальдо по активному синтетическому счету всегда меньше суммы остатков по всем аналитическим счетам, открытым к данному счету;

(в) Сальдо по активному синтетическому счету всегда равно сумме остатков по всем аналитическим счетам, открытым к данному счету.

4. К какому типу изменений баланса относится хозяйственная операция «Поступили на расчетный счет денежные средства от покупателей»?

(а) Активное изменение баланса (изменение в структуре активов);

(б) Пассивное изменение баланса (изменение в структуре пассивов);

(в) Активно-пассивное изменение баланса в сторону увеличения его статей;

(г) Активно-пассивное изменение баланса в сторону уменьшения его статей.

5. В каком случае сальдо конечное по активному счету равно нулю?

(а) Если в течение месяца по счету не было движения средств;

(б) Если оборот по дебету равен обороту по кредиту;

(в) Если сальдо начальное плюс оборот по дебету равен обороту по кредиту;

(г) Ситуация невозможна.

6. Способ исправления ошибок, при котором ошибки в тексте и (или) числах исправляются зачеркиванием неправильного текста (числа) и записью правильного, в бухгалтерском учете называется:

(а) корретурный метод;

(б) метод красного сторно;

(в) метод обратной записи.

7. Каков смысл бухгалтерской записи Д-т сч. 51 «Расчетный счет» К-т сч. 62 «Расчеты с покупателями и заказчиками»?

(а) На расчетный счет поступили денежные средства от покупателя за проданную продукцию;

(б) Выставлен счет покупателю счет за отгруженную продукцию;

(в) Возвращен покупателю полученный ранее на расчетный счет аванс (предварительная оплата) под поставку продукции;

8. Какая бухгалтерская запись составляется при начислении страховых взносов с суммы заработной платы работников основного производства?

(а) Д-т сч. 69 «Расчеты по социальному страхованию и обеспечению»

К-т сч. 20 «Основное производство»;

(б) Д-т сч. 70 «Расчеты с персоналом по оплате труда»

К-т сч. 69 «Расчеты по социальному страхованию и обеспечению»;

(в) Д-т сч. 20 «Основное производство»

К-т сч. 69 «Расчеты по социальному страхованию и обеспечению»;

(г) Д-т сч. 20 «Основное производство»

К-т сч. 70 «Расчеты по оплате труда».

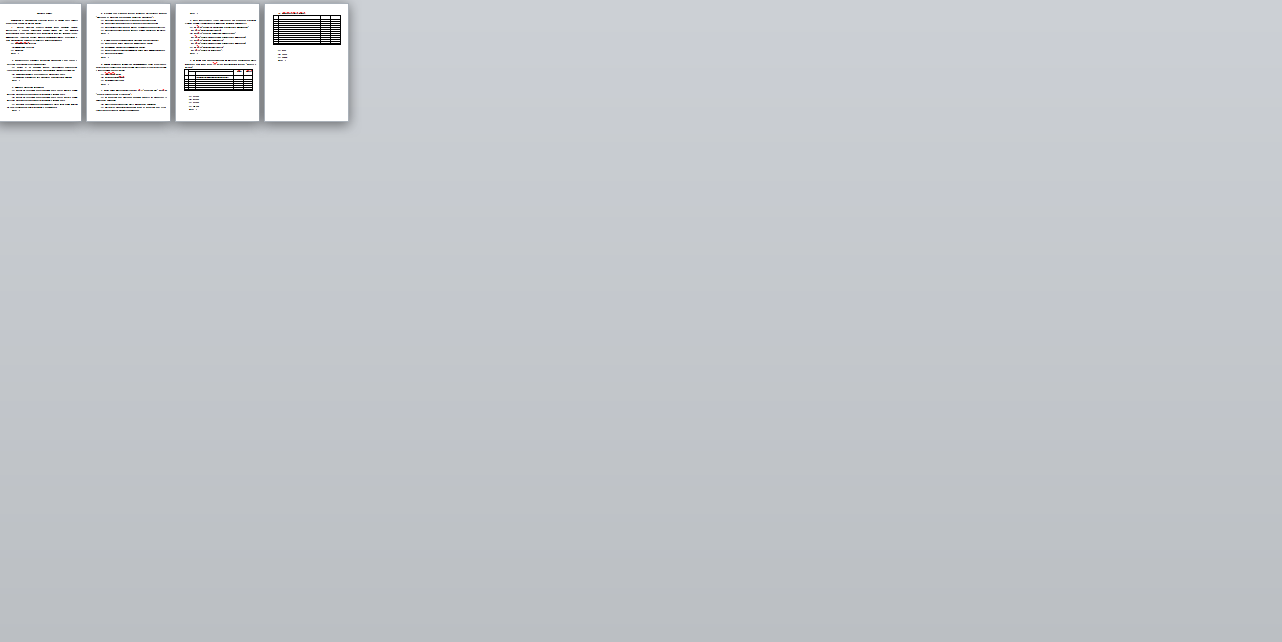

9. На основе ниже приведенных данных об остатках на синтетических счетах определить чему будет равен III раздел бухгалтерского баланса «Капитал и резервы»

| № п/п | Остатки по синтетическим счетам |

Дебет |

Кредит |

|

| Код счета | Наименование счета | |||

| 1. | 08 | Вложения во внеоборотные активы

(Строительство объектов основных средств) |

12 000 | |

| 2. | 80 | Уставный капитал | 220 000 | |

| 3. | 84 | Нераспределенная прибыль (непокрытый убыток) | 50 000 | |

| 4. | 96 | Резервный капитал | 75 000 | |

| 5. | 68 | Расчеты по налогам и сборам | 60 000 | |

| 6. | 03 | Доходные вложения в материальные ценности | 15 000 | |

| 7. | 58 | Финансовые вложения | 40 000 | |

(а) 225 000;

(б) 405 000;

(в) 295 000;

(г) 345 000.

10. Определить валюту баланса

| № п/п | Наименование средств и источников их образования | Актив | Пассив |

| 1. | Здание заводоуправления | 25 864 | |

| 2. | Наличные деньги в кассе | 4 000 | |

| 3. | Уставный капитал | 28000 | |

| 4. | Задолженность банку по краткосрочному кредиту | 53000 | |

| 5. | Компьютеры в офисе, 3 шт. | 9 000 | |

| 6. | Задолженность поставщикам за материалы | 280 | |

| 7. | Инвестиции в зависимые общества | 600 | |

| 8. | Станки А-1, не законченные сборкой, 300 шт | 18000 | |

| 9. | Станки А-1, на складе. 40 шт | 32000 | |

| 10. | Задолженность разным организациям | 2500 | |

| 11. | Добавочный капитал | 744 | |

| 12. | Резервный капитал | 3340 | |

| 13. | Долгосрочные кредиты банка | 1600 |

(а) 4 000;

(б) 53 000;

(в) 89 464.