Описание

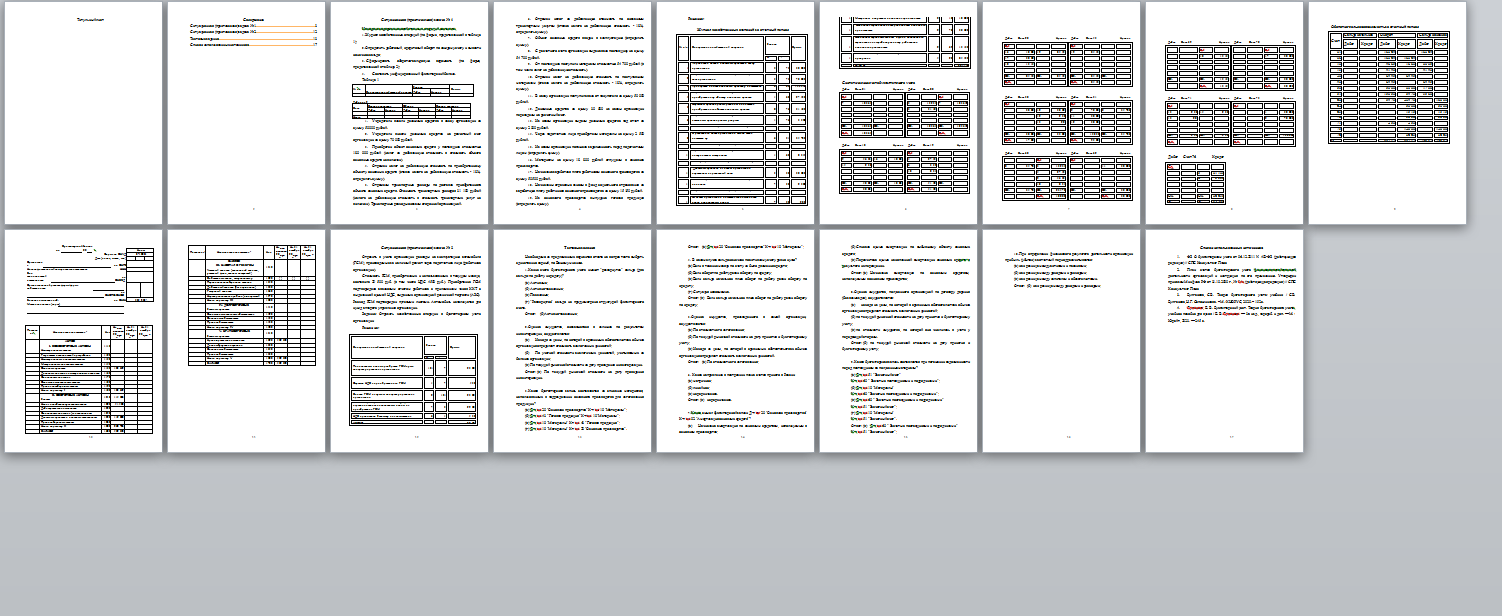

Ситуационная (практическая) задача № 1

Исходя из содержания хозяйственных операций составить:

- Журнал хозяйственных операций (по форме, представленной в таблице 1);

- Определить дебетовый, кредитовый оборот по каждому счету и вывести конечное сальдо;

- Сформировать оборотно-сальдовую ведомость (по форме, представленной в таблице 2);

- Составить унифицированный бухгалтерский баланс.

Таблица 1

| № п/п | Содержание хозяйственной операции | Запись | Сумма | |

| Дебет | Кредит | |||

Таблица 2

| Счет | Сальдо начальное | Оборот | Сальдо конечное | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| Итого | ||||||

- Учредители внесли денежные средства в кассу организации на сумму 50 000 рублей.

- Учредители внесли денежные средства на расчетный счет организации на сумму 70 000 рублей.

- Приобретен объект основных средств у поставщика стоимостью 180 000 рублей (налог на добавленную стоимость в стоимость объекта основных средств не включен).

- Отражен налог на добавленную стоимость по приобретенному объекту основных средств (ставка налога на добавленную стоимость — 18%, определить сумму).

- Отражены транспортные расходы по доставке приобретенного объекта основных средств. Стоимость транспортных расходов 31 100 рублей (налога на добавленную стоимость в стоимость транспортных услуг не включен). Транспортные расходы оказаны сторонней организацией.

- Отражен налог на добавленную стоимость по оказанным транспортным услугам (ставка налога на добавленную стоимость — 18%, определить сумму).

- Объект основных средств введен в эксплуатацию (определить сумму).

- С расчетного счета организации выдан аванс поставщику на сумму 54 700 рублей.

- От поставщика поступили материалы стоимостью 54 700 рублей (в том числе налог на добавленную стоимость).

- Отражен налог на добавленную стоимость по поступившим материалам (ставка налога на добавленную стоимость — 18%, определить сумму).

- В кассу организации поступил аванс от покупателя на сумму 50 000 рублей.

- Денежные средства на сумму 30 500 из кассы организации переведены на расчетный счет.

- Из кассы организации выданы денежные средства под отчет на сумму 2 300 рублей.

- Через подотчетное лицо приобретены материалы на сумму 2 500 рублей.

- Из кассы организации погашена задолженность перед подотчетным лицом (определить сумму).

- Материалы на сумму 18 800 рублей отпущены в основное производство.

- Начислена заработная плата работникам основного производства на сумму 50 500 рублей.

- Начислены страховые взносы в фонд социального страхования на заработную плату работников основного производства на сумму 15 150 рублей.

- Из основного производства выпущена готовая продукция (определить сумму).

Ситуационная (практическая) задача № 2

Отразить в учете организации расходы на эксплуатацию автомобиля (ГСМ), производимые за наличный расчет через подотчетное лицо (работника организации).

Стоимость ГСМ, приобретенных и использованных в текущем месяце, составила 29 500 руб. (в том числе НДС 4500 руб.). Приобретение ГСМ подтверждено авансовым отчетом работника с приложением чеков ККТ с выделенной суммой НДС, выданных организацией розничной торговли (АЗС). Расход ГСМ подтвержден путевыми листами. Автомобиль используется для нужд аппарата управления организации.

Задание: Отразить хозяйственные операции в бухгалтерском учете организации

Тестовые задания

Необходимо из предложенных вариантов ответа на вопрос теста выбрать единственно верный, по Вашему мнению.

1. Какие счета бухгалтерского учета имеют «развернутое» сальдо (два сальдо: по дебету и кредиту)?

(а) Активные;

(б) Активно-пассивные;

(в) Пассивные;

(г) «Развернутое» сальдо не предусмотрено структурой бухгалтерского счета.

2. Оценка имущества, оказавшегося в излишке по результатам инвентаризации, осуществляется:

(а) Исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей;

(б) По учетной стоимости аналогичных ценностей, учитываемых на балансе организации;

(в) По текущей рыночной стоимости на дату проведения инвентаризации.

3. Какая бухгалтерская запись составляется на списание материалов, использованных в подразделении основного производства для изготовления продукции?

(а) Д-т сч. 20 «Основное производство» К-т сч. 10 «Материалы»;

(б) Д-т сч. 43 «Готовая продукция» К-т сч. 10 «Материалы»;

(в) Д-т сч. 10 «Материалы» К-т сч. 43 «Готовая продукция»;

(г) Д-т сч. 10 «Материалы» К-т сч. 20 «Основное производство».

4. В каком случае сальдо конечное по активному счету равно нулю?

(а) Если в течение месяца по счету не было движения средств;

(б) Если оборот по дебету равен обороту по кредиту;

(в) Если сальдо начальное плюс оборот по дебету равен обороту по кредиту;

(г) Ситуация невозможна.

5. Оценка имущества, произведенного в самой организации, осуществляется:

(а) По стоимости его изготовления;

(б) По текущей рыночной стоимости на дату принятия к бухгалтерскому учету;

(в) Исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей.

6. Какое направление в построении плана счетов принято в России

(а) матричное;

(б) линейное;

(в) иерархическое.

7. Каков смысл бухгалтерской записи Д-т сч. 20 «Основное производство» К-т сч. 02 «Амортизация основных средств»?

(а) Начислена амортизация по основным средствам, используемым в основном производстве;

(б) Списана сумма амортизации по выбывшему объекту основных средств;

(в) Пересчитана сумма накопленной амортизации основных средств в результате их переоценки.

8. Оценка имущества, полученного организацией по договору дарения (безвозмездно), осуществляется:

(а) исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей;

(б) по текущей рыночной стоимости на дату принятия к бухгалтерскому учету;

(в) по стоимости имущества, по которой оно числилось в учете у передающей стороны.

9. Какая бухгалтерская запись составляется при погашении задолженности перед поставщиком за полученные материалы?

(а) Д-т сч. 51 «Расчетный счет»

К-т сч. 60 » Расчеты с поставщиками и подрядчиками «;

(б) Д-т сч. 10 «Материалы»

К-т сч. 60 «Расчеты с поставщиками и подрядчиками «;

(в) Д-т сч. 60 » Расчеты с поставщиками и подрядчиками »

К-т сч. 51 «Расчетный счет»;

(г) Д-т сч. 10 «Материалы»

К-т сч. 51 «Расчетный счет».

10. При определении финансового результата деятельности организации прибыль (убыток) за отчетный период рассчитывается:

(а) как разница между активами и пассивами;

(б) как разница между доходами и расходами;

(в) как разница между капиталом и обязательствами.

Список использованных источников

***