Описание

Задача 1

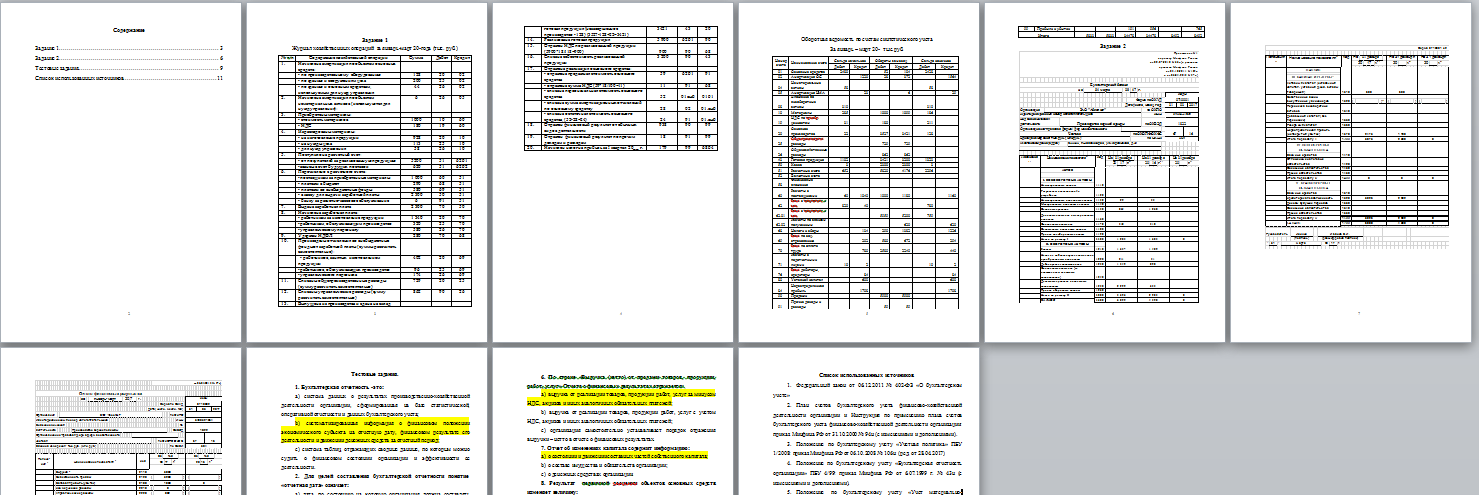

1. Отразить операции за январь – март 20__ г. в журнале хозяйственных операций

2. Составить оборотно-сальдовую ведомость за январь-март 20__ г.

Задача 2

На основании результатов выполнения задачи 1 составить:

1. Бухгалтерский баланс на 31.03.20__ г.;

2. Отчет о прибылях и убытках за январь-март 20__ г.

При составлении форм отчетности использовать образцы форм, утвержденные Минфином РФ.

Тестовые задания.

1. Бухгалтерская отчетность — это:

a) система данных о результатах производственно-хозяйственной деятельности организации, сформированная на базе статистической, оперативной отчетности и данных бухгалтерского учета;

b) систематизированная информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период;

c) система таблиц, отражающих сводные данные, по которым можно судить о финансовом состоянии организации и эффективности ее деятельности.

2. Для целей составления бухгалтерской отчетности понятие «отчетная дата» означает:

a) дата, по состоянию на которую организация должна составлять бухгалтерскую отчетность;

b) дата составления бухгалтерской отчетности;

c) последний календарный день отчетного периода.

3. Хозяйственные операции на величину итога Бухгалтерского баланса влияние:

a) оказывают;

b) оказывают на итог актива баланса;

c) не оказывают.

4. Бухгалтерский баланс представляется:

a) в налоговые органы;

b) сотрудникам организации;

c) уполномоченному банку.

5. Отчет о финансовых результатах заполняется организацией:

a) за период (квартал, полугодие, девять месяцев и год);

b) по состоянию на отчетную дату (на 31 марта, на 30 июня и т.д.);

c) организация самостоятельно устанавливает правила составления Отчета о финансовых результатах.

6. По строке «Выручка (нетто) от продажи товаров, продукции, работ, услуг» Отчета о финансовых результатах отражается:

a) выручка от реализации товаров, продукции работ, услуг за минусом НДС, акцизов и иных аналогичных обязательных платежей;

b) выручка от реализации товаров, продукции работ, услуг с учетом НДС, акцизов и иных аналогичных обязательных платежей;

c) организация самостоятельно устанавливает порядок отражения выручки – нетто в отчете о финансовых результатах.

7. Отчет об изменениях капитала содержит информацию:

a) о состоянии и движении составных частей собственного капитала;

b) о составе имущества и обязательств организации;

c) о денежных средствах организации.

8. Результат первичной дооценки объектов основных средств изменяет величину:

a) уставного капитала;

b) добавочного капитала;

c) нераспределенной прибыли (непокрытого убытка).

9. Взаимосвязь Отчета о движении денежных средств и бухгалтерского баланса заключается в том, что:

a) остатки денежных средств на начало и конец отчетного периода, приведенные в разделах первом и четвертом отчета, должны соответствовать данным бухгалтерского баланса на начало и конец отчетного периода;

b) отчет построен по балансовому принципу;

c) денежные потоки приводятся в отчете в разрезе трех видов деятельности.

10. Обязательный экземпляр составленной годовой бухгалтерской (финансовой) отчетности представляется:

a) в течении 90 дней после окончания отчетного периода;

b) не позднее двух месяцев после окончания отчетного периода;

c) не позднее трех месяцев после окончания отчетного периода.

Список использованных источников