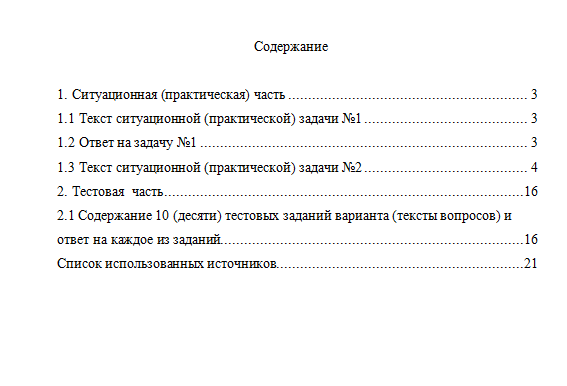

Описание

Ситуационная (практическая) часть

Текст ситуационной (практической) задачи №1

По данным таблицы 3.2.1 осуществить группировку имущества организации по видам и источникам их образования. Проверить соответствие средств организации источникам их образования. Решение оформить в таблице, представленной в Приложении Б.

Таблица 3.2.1 – Хозяйственные средства организации и источники их образования по данным баланса на 1 января 2021г.

№ п/п Наименование хозяйственных средств и источников их образования Сумма, руб.

1 Основные средства 185400

2 Нематериальные активы 2800

3 Товары на складах 537100

4 Тара под товаром и порожняя 2569

5 Расходы на продажу 31954

6 Касса 50354

7 Расчетные счета 69354

8 Валютные счета 1604

9 Специальные счета в банках 3774

10 Финансовые вложения 545434

11 Расчеты с поставщиками и подрядчиками (задолженность поставщикам) 7324

12 Расчеты с персоналом по оплате труда (задолженность работникам по оплате труда) 50354

13 Расчеты с подотчетными лицами (задолженность подотчетных лиц) 1828

14 Уставный капитал 900354

15 Резервный капитал 200354

16 Нераспределенная прибыль 7723

17 Доходы будущих периодов 266062

Текст ситуационной (практической) задачи №2

На основании представленных в таблице 3.2.3 данных составить баланс организации на 01.01.2021г. (решение осуществить на бланках типовой формы «Бухгалтерский баланс»).

Таблица 3.2.3 – Состав имущества обувной фабрики и источников его формирования по состоянию на 01.01.2021г

№ п/п Наименование хозяйственных средств и источников их образования Сумма, руб.

1 Швейные машины в пошивочном цехе 163000

2 Масло машинное 460

3 Задолженность текстильному комбинату за материалы 165000

4 Автотележки в цехах 8340

5 Заготовки дамских зимних сапог в цехе 8790

6 Искусственная кожа на складе 5740

7 Задолженность Энергосбыту за потребленную энергию 290

8 Трансформаторы в цехах 3810

9 Нитки на складе 420

10 Мужские полуботинки на складе готовой продукции 62400

11 Дамские туфли на складе готовой продукции 8260

12 Кожа подошвенная 49800

13 Денежные средства в кассе организации 620

14 Здание фабрики 800000

15 Шевро светлых тонов на складе 152500

16 Уставный капитал 980000

17 Задолженность подотчетных лиц организации 280

18 Заготовки дамских туфель в цехе №1 1440

19 Денежные средства на расчетном счете организации 282000

20 Парусина подкладочная на складе 43000

21 Задолженность органам социального страхования и обеспечения 90060

22 Задолженность кожевенному заводу за материалы 165290

23 Задолженность по оплате труда работникам 237000

24 Нераспределенная прибыль отчетного года 522590

25 Гвозди на складе 310

26 Затяжные машины в пошивочном цехе 23800

27 Детская обувь на складе 18700

28 Прессы вырубочные 137500

29 Подошвы дамских туфель на складе 26200

30 Детали низа обуви 45000

31 Детали верха обуви 4200

32 Резервный капитал 27000

33 Задолженность бюджету по налогам 94000

34 Краткосрочные кредиты банка 32000

35 Отгруженная со склада готовая продукция 620000

36 Задолженность разным кредиторам 650

37 Задолженность разных дебиторов за оказанные услуги и продукцию 880

38 Пластотермоавтоматы 164120

39 Нераспределенная прибыль прошлых лет 317690

Контрольная цифра 2631570

На основании данных, представленных в таблице 3.2.4 составить корреспонденции счетов с указанием типов изменений в балансе под влиянием хозяйственных операций.

Произвести необходимые расчеты. Решение осуществить по форме, приведенной в Приложении В. Подсчитать обороты и остатки по счетам. Составить оборотную ведомость по синтетическим счетам. Решение осуществить по форме, приведенной в Приложении Г.

Таблица 3.2.4 – Хозяйственные операции за январь 2021г

№ п/п Хозяйственные операции Сумма, руб. Корреспонденция счетов Тип изменения

дебет кредит

1 Поступили деньги с расчетного счета в кассу организации на выдачу заработной платы работникам 207000 50 51 I (А+А-)

2 Поступило на расчетный счет от дебиторов в погашение задолженности 480 51 76 I (А+А-)

3 Выдана из кассы заработная плата работникам организации 173000 70 50 IV (А-П-)

4 Возвращены наличные деньги из кассы организации на расчетный счет в банке 30000 51 50 I (А+А-)

5 Перечислено с расчетного счета в погашение задолженности банку по кредиту 32000 66 51 IV (А-П-)

6 Отгружена покупателям со склада готовая продукция (право собственности не перешло) 72360 45 43 I (А+А-)

7 Начислена заработная плата рабочим за изготовление продукции 128000 20 70 III (А+П+)

8 Удержан из заработной платы работников налог на доходы физических лиц 16640 70 68 II (П+П-)

9 Отпущены со склада в производство материалы для изготовления продукции 187640 20 10 I (А+А-)

10 Выпущена из производства готовая продукция и сдана на склад 215870 43 20 I (А+А-)

11 Зачислен на расчетный счет краткосрочный кредит банка 320000 51 66 III (А+П+)

12 Перечислено с расчетного счета в погашение задолженности поставщикам 85290 60 51 IV (А-П-)

13 Перечислено с расчетного счета в погашение задолженности бюджету по налогам 42000 68 51 IV (А-П-)

14 Поступило от поставщиков кожсырье 87600 10 60 III (А+П+)

15 Отпущено со склада в производство масло машинное 260 20 10 I (А+А-)

16 Выдано из кассы подотчет работнику организации на хозяйственные нужды 220 71 50 I (А+А-)

17 Приобретены акции (долгосрочные финансовые вложения) других предприятий 50000 58-1 76 III (А+П+)

18 Предоставлен краткосрочный заем другой организации 30000 58-3 51 I (А+А-)

19 Погашена с расчетного счета задолженность прочим кредиторам 450 76 51 IV (А-П-)

20 Израсходовано подотчетным лицом на нужды основного производства 200 20 71 I (А+А-)

21 Зачислена на расчетный счет долгосрочный кредит банка 900000 51 67 III (А+П+)

22 Перечислено с расчетного счета в погашение задолженности поставщикам 87600 60 51 IV (А-П-)

23 Возвращен в кассу остаток неиспользованных подотчетных сумм 20 50 71 I (А+А-)

24 Передано безвозмездно другой организации оборудование 14000 91-2 01 I (А+А-)

Закрытие счета 91 14000 99 91-9 IV (А-П-)

25 Погашена с расчетного счета задолженность банку по краткосрочному кредиту 82000 66 51 IV (А-П-)

2. Тестовая часть

2.1 Содержание 10 (десяти) тестовых заданий варианта (тексты вопросов) и ответ на каждое из заданий

Необходимо из предложенных вариантов ответа на вопрос теста выбрать единственно верный, по Вашему мнению.

1. Активы, полезные качества которых будут приносить выгоды организации в течение длительного периода (более года, или обычного операционного цикла предприятия, если он превышает один год, например, здания, оборудование, земельные участки, объекты природопользования, капитальные и иные долгосрочные вложения) называются в бухгалтерском учете:

(а) Внеоборотными активами;

(б) Оборотными активами;

(в) Доходами.

2. Оценка имущества, приобретенного организацией за плату, осуществляется:

(а) Путем суммирования фактически произведенных расходов на его покупку;

(б) По текущей рыночной стоимости на дату принятия к бухгалтерскому учету;

(в) По стоимости имущества, по которой оно числилось в учете у передающей стороны.

3. Выберите правильное утверждение:

(а) В рамках одной системы счетов на каждую отчетную дату сумма дебетовых остатков по всем синтетическим счетам всегда равна сумме кредитовых остатков;

(б) В рамках одной системы счетов на каждую отчетную дату сумма дебетовых остатков по всем синтетическим счетам может быть больше суммы кредитовых остатков;

(в) В рамках одной системы счетов на каждую отчетную дату сумма дебетовых остатков по всем синтетическим счетам может быть меньше суммы кредитовых остатков.

4. К какому типу изменений баланса относится хозяйственная операция «Погашена задолженность перед поставщиком материалов путем перечисления денежных средств с расчетного счета организации»?

(а) Активное изменение баланса (изменение в структуре активов);

(б) Пассивное изменение баланса (изменение в структуре пассивов);

(в) Активно-пассивное изменение баланса в сторону увеличения его статей;

(г) Активно-пассивное изменение баланса в сторону уменьшения его статей.

5. Основные средства согласно классификации имущества по видам и размещению относятся к группе:

(а) средств в расчетах;

(б) предметов труда;

(в) средств труда.

6. Если факты хозяйственной жизни фиксируются бухгалтером не на тех счетах, которые предопределены принятым Планом счетов, то возникают:

(а) ошибки в бухгалтерской корреспонденции;

(б) ошибки в периодизации;

(в) ошибки в оценке.

7. Каков смысл бухгалтерской записи Д-т сч. 43 «Готовая продукция» К-т сч. 20 «Основное производство»?

(а) Принята к учету готовая продукция, изготовленная в подразделениях основного производства;

(б) Списана фактическая себестоимость проданной готовой продукции;

(в) Возвращена покупателем готовая продукция;

(г) Списана готовая продукция, использованная в основном производстве.

8. Какая бухгалтерская запись составляется при погашении задолженности перед поставщиком за полученные материалы?

(а) Д-т сч. 51 «Расчетный счет» К-т сч. 60 « Расчеты с поставщиками и подрядчиками»;

(б) Д-т сч. 10 «Материалы» К-т сч. 60 «Расчеты с поставщиками и подрядчиками»;

(в) Д-т сч. 60 «Расчеты с поставщиками и подрядчиками» К-т сч. 51 «Расчетный счет»;

(г) Д-т сч. 10 «Материалы» К-т сч. 51 «Расчетный счет».

9. На основе ниже приведенных данных об остатках на синтетических счетах определить чему будет равен V раздел бухгалтерского баланса «Краткосрочные обязательства»:

№ п/п Остатки по синтетическим счетам Дебет Кредит

Код счета Наименование счета

1 66 Расчеты по краткосрочным кредитам и займам 150000

2 75 Расчеты с учредителями (Расчеты по выплате доходов) 25000

3 86 Целевое финансирование 36000

4 51 Расчетный счет 20000

5 68 Расчеты по налогам и сборам 15000

6 01 Основные средства 25000

7 60 Расчеты с поставщиками и подрядчиками 12000 54000

8 70 Расчеты с персоналом по оплате труда 30000

(а) 274000;

(б) 286000;

(в) 259000;

(г) 310000.

10. Определить валюту баланса:

№ п/п Наименование счета Актив Пассив

1 Прочие дебиторы 25864

2 Товары для перепродажи 16500

3 Задолженность бюджету по налогам 550

4 Здание, машины, оборудование 1050

5 Наличные деньги в кассе 4000

6 Уставный капитал 28000

7 Задолженность банку по краткосрочному кредиту 70000

8 Незавершенное строительство 9000

9 Задолженность поставщикам за материалы 280

10 Готовая продукция 600

11 НЗП 18000

12 Налог на добавленную стоимость по приобретенным ценностям 32000

13 Задолженность разным организациям 2500

14 Добавочный капитал 744

15 Резервный капитал 3340

16 Долгосрочные кредиты банка 1600

(а) 4000;

(б) 1600;

(в) 107014.

Список использованных источников