Описание

Ситуационное (практическое) задание №1

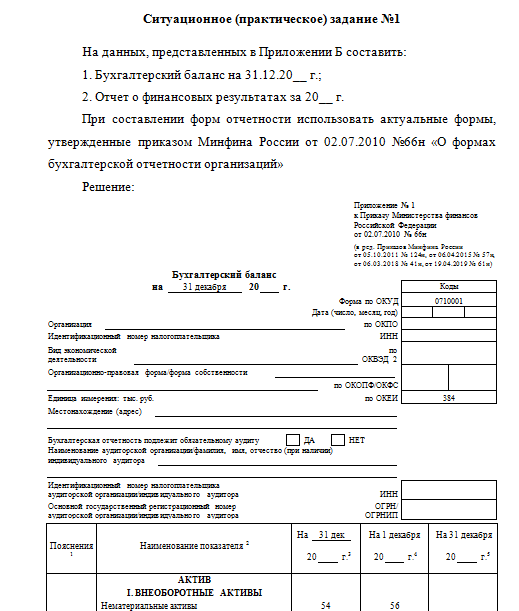

На данных, представленных в Приложении Б составить:

1. Бухгалтерский баланс на 31.12.20__ г.;

2. Отчет о финансовых результатах за 20__ г.

При составлении форм отчетности использовать актуальные формы, утвержденные приказом Минфина России от 02.07.2010 №66н «О формах бухгалтерской отчетности организаций»

Ситуационное (практическое) задание №2

На основе данных бухгалтерского баланса коммерческой организации, составленного в ситуационном задании 1, рассчитайте относительные показатели ликвидности и платежеспособности коммерческой организации на начало и конец отчетного года, проанализируйте их динамику и соответствие рекомендуемым значениям.

Тестовые задания

Укажите или напишите номер правильного (ых) ответа (ов).

1. Основные пользователи финансовой отчетности в соответствии с

Концептуальными основами представления финансовых отчетов — это:

а) существующие и потенциальные инвесторы, заимодавцы и прочие кредиторы;

б) существующие и потенциальные инвесторы и заимодавцы;

в) заимодавцы и прочие кредиторы.

2. Каким обстоятельством вызвано деление пользователей информации на внешних и внутренних:

а) принадлежностью субъекта к деятельности организации;

б) делением субъектов на физические и юридические лица;

в) осуществлением субъекта деятельности в рамках организационной структуры предприятия.

3. Способность отдельных видов имущественных ценностей обращаться в денежную форму без потерь своей балансовой стоимости представляет собой:

а) ликвидность;

б) платежеспособность;

в) кредитоспособность;

г) доходность.

4. Информация о движении заемных средств представлена:

а) в отчете об изменениях капитала;

б) в отчете о движении денежных средств;

в) в бухгалтерском балансе;

г) в приложении к бухгалтерскому балансу.

5. Укажите последовательность формирования показателей прибыли в отчете о финансовых результатах:

а) валовая прибыль;

б) прибыль (убыток) до налогообложения;

в) прибыль (убыток) от продаж;

г) чистая прибыль.

6. Капитал предприятия — это:

а) источник имущества организации, предназначенный для пополнения основных средств;

б) средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли;

в) сумма средств учредителей для обеспечения уставной деятельности предприятия;

г) источник средств предприятия, образующийся в результате переоценки имущества или продажи акций выше номинальной их стоимости.

7. Приобретение офисного здания в рамках классификации по видам деятельности в отчете о движении денежных средств относится:

а) к основной деятельности;

б) к инвестиционной деятельности;

в) к финансовой деятельности.

8. Если пополнение запасов идет за счет средств, образовавшихся в результате замедления погашения кредиторской задолженности, то финансовое состояние предприятия характеризуется как:

а) абсолютно устойчивое;

б) нормально устойчивое;

в) неустойчивое;

г) кризисное;

д) нет верного ответа.

9. Выберите верное утверждение:

а) изменения в структуре активов оцениваются положительно, когда в общей их стоимости увеличивается доля готовой продукции;

б) активность использования собственного капитала характеризует показатель рентабельности;

в) стоимость имущества организации в балансе характеризует величина собственных средств;

г) коэффициент оборачиваемости мобильных средств показывает скорость оборота денежных и материальных оборотных средств;

д) продолжительность оборота оборотных средств определяется отношением среднегодовых остатков средств к выручке.

10. Источником информации для анализа движения основных средств является:

а) бухгалтерский баланс;

б) пояснения к бухгалтерскому балансу и отчету о финансовых результатах;

в) отчет о движении капитала.

Список использованных источников