Описание

Практическое задание к теме 7

Ответить на вопросы

- Понятие, виды издержек производства и себестоимость производственной продукции.

- Состав и классификация затрат.

- Методические основы исчисления себестоимости.

- Себестоимость продукции предприятий, факторы её снижения.

- Группировка затрат по статьям калькуляции.

Решить задачи

- Организация планирует себестоимость реализованной продукции в сумме 2000 тыс. руб., в том числе постоянные затраты 400 тыс. руб. и переменные затраты – 75% величины чистой реализации.

Определите:

А) сумму переменных затрат; Б) объём чистой продукции.

- Организация в ежемесячном отчёте о финансовых результатах показывает объём выручки в сумме 200 тыс. руб., производственные затраты – 80 тыс. руб. (40 % из них — постоянные), коммерческие и управленческие расходы –100 тыс. руб. (60 % из них — переменные).

Определите:

а) величину переменных расходов в производственных затратах;

б) величину переменных расходов из состава коммерческих и управленческих затрат;

в) маржинальную прибыль.

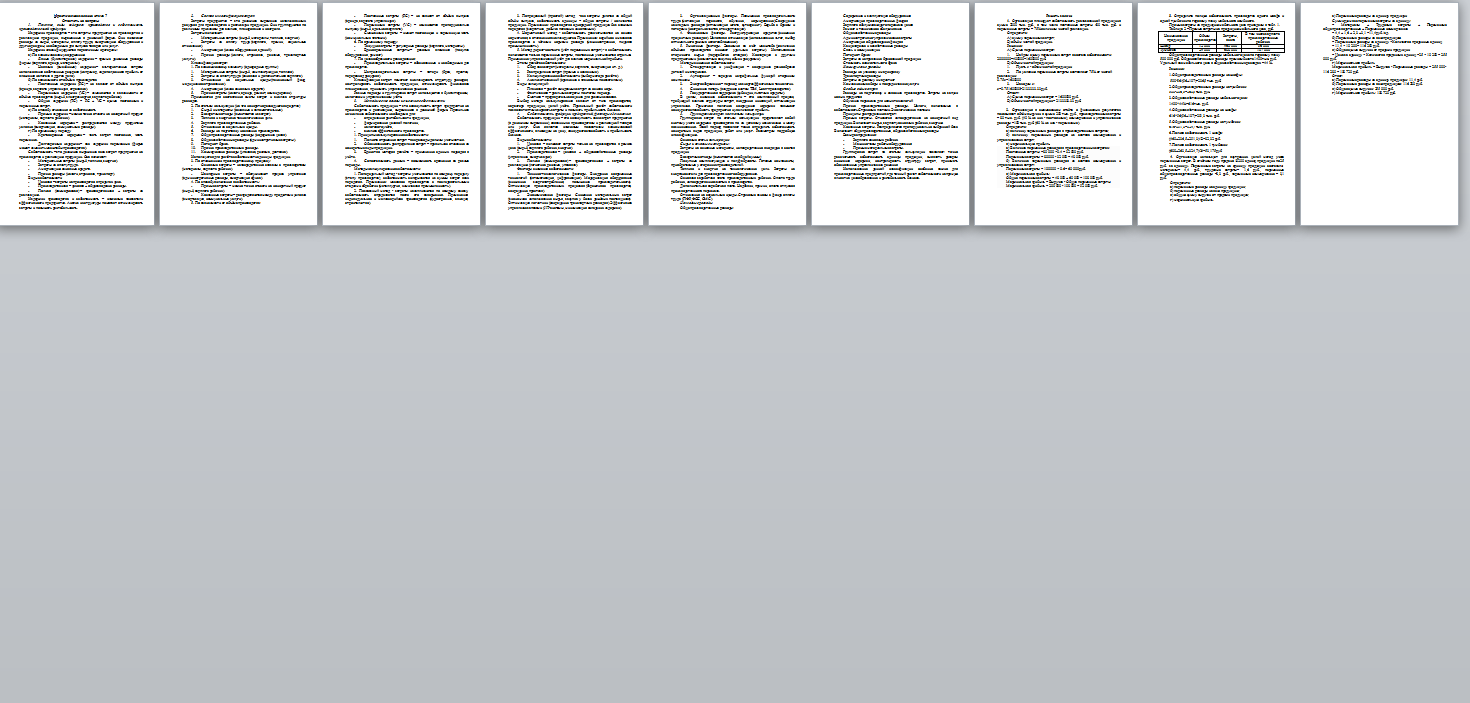

- Определите полную себестоимость производства одного шкафа и одной тумбочки по годовому плану мебельного комбината.

Прямые затраты на продукцию мебельного цеха приведены в табл. 1.

Таблица 2 – Прямые затраты на продукцию мебельного цеха, руб.

| Наименование

продукции |

Объем

производства |

Затраты,

всего |

В том числе зарплата производственных

рабочих |

| Шкаф | 12 000 | 460 000 | 96 000 |

| Тумбочка | 24 000 | 688 000 | 107 000 |

Общепроизводственные расходы мебельного цеха по годовому плану 500 000 руб. Общехозяйственные расходы промкомбината 1400 тыс. руб. Удельный вес мебельного цеха в общехозяйственных расходах – 44 %.

- Организация использует для внутренних целей метод учета переменных затрат. В отчётном году продано 10200 единиц продукции по 25 руб. за единицу. Переменные затраты на единицу продукции составили: материалы– 4,4 руб., трудовые затраты– 1,6 руб., переменные общепроизводственные расходы –2,3 руб., переменные коммерческие – 3,1 руб.

Определите: а) переменные расходы на единицу продукции;

б) переменные расходы на всю продукцию; в) общую сумму выручки от продажи продукции; г) маржинальную прибыль.