Описание

Теоретическая часть

Подтверждение достоверности бухгалтерской отчетности

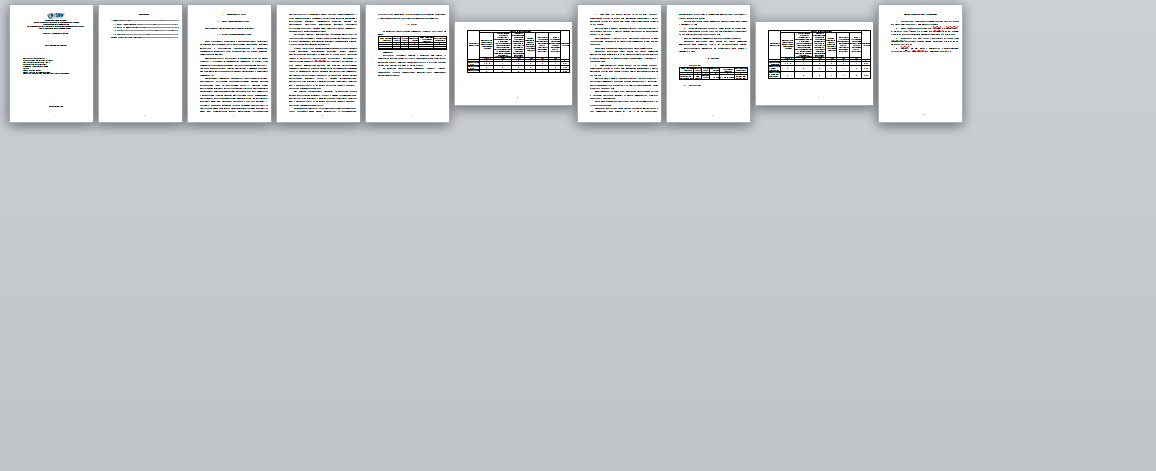

На основании представленной информации заполнить план аудита по форме:

| Тема аудиторской проверки | Объекты аудита | Метод аудита | Проверяемый период | Срок проведения аудиторской проверки | Ответственные исполнители |

| 1 | 2 | 3 | 4 | 5 | 6 |

Информация

Назначается аудиторская проверка в отношении ГКУ «СМТ» за прошедший отчетный период, связанная с проверкой целевого использования бюджетных средств. Проверку должны осуществить 2 штатных аудитора Петров А.Д. и Иванов К.Е. Срок: с 1 мая по 27 июня.

На основании представленной информации заполнить таблицу «Определение значений приоритетности объектов аудита достоверности бюджетной отчетности».

| Наименование объекта аудита | Оценка по критерию отбора: | Итоговое значение | |||||

| объем активов (обязательств) объекта аудита в проверяемом периоде | существенность нарушений (недостатков) в

сфере бюджетного учета и отчетности, выявленных органами государственного (муниципального) финансового контроля за период времени, прошедший с момента предыдущей аудиторской проверки |

полнота и своевременность исполнения

аудиторских рекомендаций, выданных по результатам предыдущих аудиторских проверок достоверности бюджетной отчетности |

период, прошедший с момента окончания предыдущей аудиторской проверки | организация внутреннего контроля ведения

бюджетного учета и составления бюджетной отчетности |

опыт и квалификация сотрудников,

осуществляющих ведение бюджетного учета и отчетности |

||

| 33% <*> | 26% | 18% | 13% | 7% | 3% | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Объект аудита N 1 «…» | 7 <**> | 5 | 9 | 2 | 9 | 5 | 6,27 |

| Объект аудита N 2 «…» | 3 | 6 | 6 | 9 | 7 | 8 | 5,53 |

| Объект аудита N 3 «…» | 9 | 6 | 4 | 7 | 5 | 4 | 6,63 |

- ГБУЗ «ГКБ 25». Валюта баланса 56 738 274 руб., величина нефинансовых активов 26 379 472 руб., дебиторской задолженности в составе финансовых активов – 12 463 748 руб., запасов в составе финансовых активов – 14 675 234 руб.

Органами ВФК с момента предыдущего аудита выявлены нарушения в правильности признания в составе доходов поступлений от операционной аренды (12 374 123 руб.)

ВФА проводился 11 месяцев назад. Выявленные нарушения не были значительными, руководство не представило информацию о том, что они исправлены

Карты ВФК учреждением составлены, риски по ним не обозначены

Сотрудники бухгалтерии имеют среднее или высшее профильное образование, опыт работы от 2 до 25 лет по специальности. Главный бухгалтер – высшее образование не по специальности, переподготовка запланирована в следующем году.

- ГАУК «Драмтеатр». Валюта баланса 126 582 374 руб., величина нефинансовых активов 76 379 472 руб., дебиторской задолженности в составе финансовых активов – 463 748 руб., запасов в составе финансовых активов – 24 453 234 руб.

Органами ВФК с момента предыдущего аудита выявлены нарушения в правильности оформления первичной учетной документации и регистров бухгалтерского учета (не распечатаны и не подшиты журналы-ордера), сумма нарушения 567 438 421 руб.

ВФА проводился 23 месяца назад. Выявленные нарушения были связаны с неверным признанием расходов на монтаж оборудования, нарушения исправлены в ходе проверки.

Карты ВФК учреждением составлены, риски по ним обозначены и не являются критическими.

Сотрудники бухгалтерии имеют среднее или высшее образование (не у всех профильное), опыт работы от 1 до 15 лет по специальности. Переподготовка специалистов с непрофильным образованием запланирована в течение ближайших 6 месяцев.

Главный бухгалтер – высшее образование по специальности, опыт работы в должности 1,5 года

- ФГБУ ВО «Академия искусств». Валюта баланса 46 798 467 руб., величина нефинансовых активов 35 672 832 руб., дебиторская задолженность 23 678 руб., материальные запасы 2 398 472 руб.

ВФА не проводился. Информации о наличии карт ВФК не имеется.

Сотрудники бухгалтерии имеют среднее или высшее профильное образование, опыт работы от 15до 15 лет по специальности. Главный бухгалтер-высшее образование по специальности, опыт работы в должности 4 года.

Список использованных источников