Описание

Задание 1

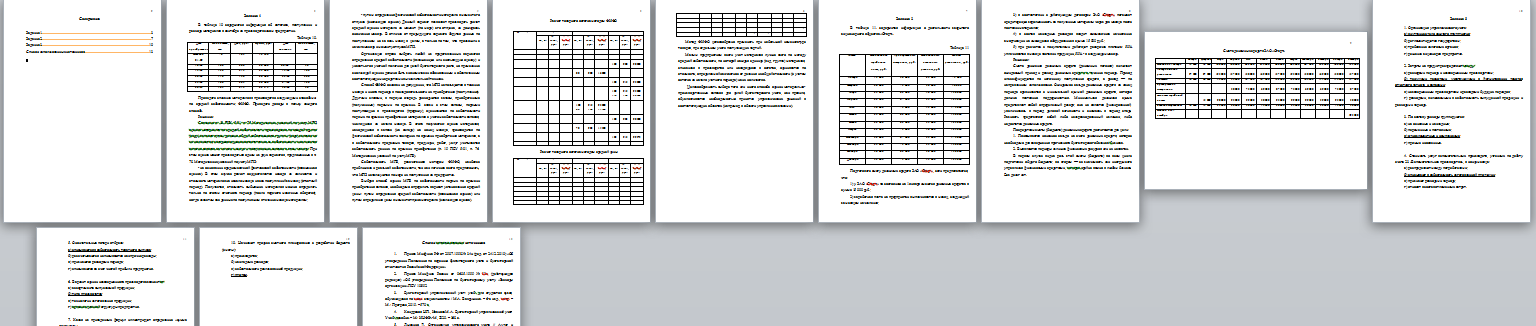

В таблице 10 содержится информация об остатках, поступлении и расходе материалов в сентябре на производственном предприятии.

Таблица 10.

Дата приобретения Количество, шт. Цена, руб. Сумма, руб. Дата списания Количество, шт.

Остаток 01.09 70 185 12 950

10.09 100 200 20 000 08.09 50

15.09 120 215 25 800 13.09 100

20.09 110 190 20 900 22.09 200

25.09 100 205 20 500 27.09 120

28.09 105 215 22 575 30.09 90

Проведите списание материалов в производство следующими способами: по средней себестоимости; ФИФО. Приведите доводы в пользу каждого способа.

Задание 2

В таблице 11. содержится информация о деятельности закрытого акционерного общества «Старт».

Таблица 11

Месяц Начисленная заработная плата, руб. Приобретенные материалы, руб. Начисленные накладные расходы, руб. Объем реализации, руб.

Январь 15 000 50 000 25 000 75 000

Февраль 20 000 75 000 30 000 100 00

Март 25 000 62 500 40 000 150 000

Апрель 22 500 87 500 35 000 125 000

Май 30 000 75 000 45 000 175 000

Июнь 25 000 62 500 30 000 150 000

Июль 22 500 62 500 35 000 125 000

Август 22 500 75 000 40 000 125 000

Сентябрь 32 000 87 500 35 000 175 000

Октябрь 25 000 75 000 35 000 150 000

Ноябрь 30 000 62 500 30 000 150 000

Декабрь 32 000 75 000 45 000 125 000

Подготовьте смету денежных средств ЗАО «Cтapт», если предполагается, что:

1) у ЗАО «Cтapт» по состоянию на 1 января имеются денежные средства в сумме 15 000 руб.;

2) заработная плата на предприятии выплачивается в месяц, следующий за месяцем начисления;

3) в соответствии с действующим договором ЗАО «Cтapт» погашает кредиторскую задолженность за полученные материалы через два месяца после поставки материалов;

4) в состав накладных расходов входит ежемесячное начисление амортизации на имеющееся оборудование в сумме 15 000 руб.;

5) при расчетах с покупателями действует рассрочка платежа: 50% уплачивается в месяце поставки продукции, 50% — в следующем месяце.

Задание 3

1. Организация управленческого учета:

а) внутреннее дело каждого предприятия;

б) регламентируется государством;

в) требование налоговых органов;

г) решение акционеров предприятия.

2. Затраты на продукт распределяют между:

а) расходами периода и незавершенным производством;

б) текущими расходами, участвующими в формировании доходов

отчетного периода, и запасами;

в) незавершенным производством и расходами будущих периодов;

г) расходами, включаемыми в себестоимость выпущенной продукции и

расходами периода.

3. По составу расходы группируются:

а) на основные и накладные;

б) переменные и постоянные;

в) одноэлементные и комплексные;

г) прямые и косвенные.

4. Стоимость услуг вспомогательных производств, учтенных по дебету

счета 23 «Вспомогательное производство», в конце месяца:

а) распределяют между потребителями;

б) списывают в себестоимость изготовленной продукции;

в) признают расходами периода;

г) относят в состав отложенных затрат.

5. Окончательные потери от брака:

а) списываются в себестоимость товарного выпуска;

б) рассчитываются и списываются как прочие расходы;

в) признаются расходами периода;

г) списываются за счет чистой прибыли предприятия.

6. Вариант оценки незавершенного производства зависит от:

а) ассортимента выпускаемой продукции;

б) типа производства;

в) технологии изготовления продукции;

г) организационной структуры предприятия.

7. Какая из приведенных формул иллюстрирует определение «сумма

покрытия»:

а) Выручка — Переменные затраты = Постоянные затраты + Прибыль;

б) Прибыль = Выручка — Переменные затраты – Постоянные затраты;

в) Выручка — Переменные затраты = Постоянные затраты;

г) Переменные затраты + Постоянные затраты = Выручка.

8. Частота подачи информации:

а) квартальная, годовая;

б) месячная, недельная;

в) определяется задачами и руководителем предприятия;

г) установлена Законом «О бухгалтерском учете».

9. При разработке финансовых бюджетов ставят цель:

а) получить бухгалтерски точные финансовые документы;

б) определить потребность в финансировании и дать оценку общего

состояния предприятия на бюджетный период;

в) сравнить фактические результаты с запланированными.

10. Начинают процесс сметного планирования с разработки бюджета

(сметы):

а) производства;

б) накладных расходов;

в) себестоимости реализованной продукции;

г) продаж.

Список использованных источников